Vos démarches en tant qu’entreprise

Vos modalités d'adhésion

En tant qu'entreprise agricole, vous devez adhérer à un régime de retraite complémentaire agricole qui s'ajoutera au régime de l'Assurance vieillesse.

Pour comprendre les dispositions légales et réglementaires de la retraite complémentaire agricole et bien informer vos collaborateurs, le Groupe AGRICA vous aide à y voir plus clair sur toutes les démarches à effectuer pour vous et vos salariés.

La retraite obligatoire des salariés du secteur privé agricole comporte deux niveaux :

- le régime de base, géré par la MSA (Mutualité Sociale Agricole),

- le régime de retraite complémentaire Agirc-Arrco.

Depuis le 1er janvier 2019, le système de retraite complémentaire des salariés du secteur privé s'est simplifié avec la fusion de l'Agirc (Retraite complémentaire des cadres) et de l'Arrco (Retraite complémentaire des salariés) en un seul régime, l’Agirc-Arrco. Ce régime assure l’avenir de la retraite complémentaire. Il renforce le système et simplifie sa gestion. Il garantit également la reprise des droits et obligations des régimes que vous connaissiez.

Quand adhérer ?

Votre adhésion sera réalisée par la MSA de votre département à l’occasion de l’embauche de votre premier salarié.

Comment adhérer ?

Vous adhérez à la retraite complémentaire agricole Alliance professionnelle Retraite Agirc-Arrco.

Dans le cadre de la mise en place d’un guichet unique, la MSA procède à votre adhésion, à l’appel et au recouvrement des cotisations de vos salariés au titre de la retraite complémentaire agricole.

En remplissant la Déclaration Préalable à l'embauche des salariés auprès de la MSA, l’adhésion à l’institution Alliance professionnelle Retraite Agirc-Arrco est automatique.

La DPAE permet de communiquer à la MSA les renseignements qui la concernent directement (cotisations, assurance maladie, médecine du travail, etc.).

Effectuer une Déclaration Préalable à l'Embauche (DPAE) sur le portail officiel des déclarations sociales.

Transformation d’entreprise

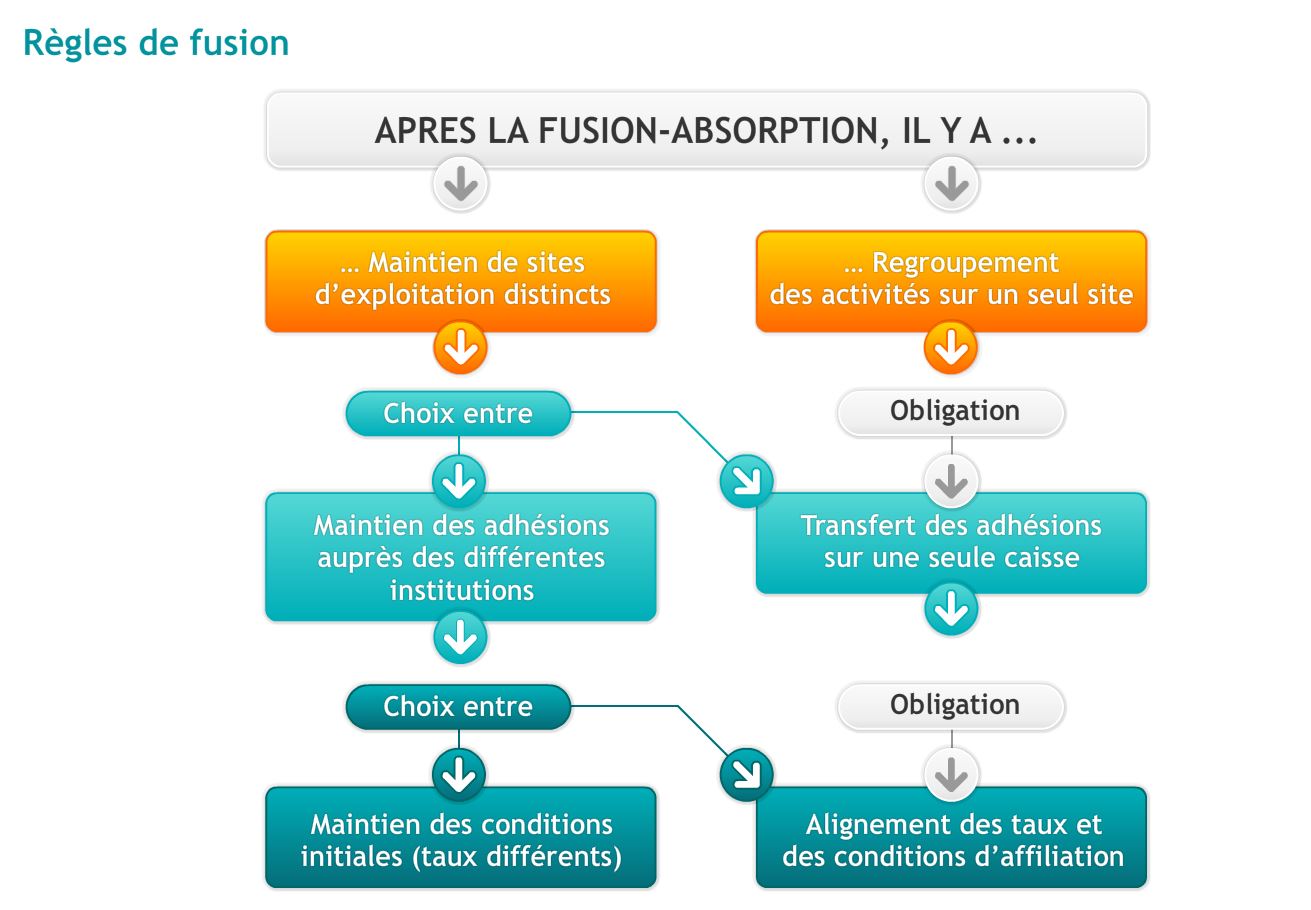

Selon la situation de votre entreprise, plusieurs cas de figure peuvent entraîner une modification de son adhésion.

Vous pouvez changer d’institution, comme l’autorise la réglementation Agirc-Arrco.

Si les entreprises ont été confondues en un seul et même établissement, elles doivent regrouper leurs adhésions de retraite complémentaire auprès de l’institution Alliance professionnelle Retraite Agirc-Arrco.

Si les entreprises demeurent des établissements distincts (isolés géographiquement, avec un personnel et une direction propres), elles peuvent maintenir leurs adhésions précédentes.

Tout regroupement d’adhésion entraîne un alignement des taux de cotisations Agirc-Arrco. Dans tous les cas, votre nouvelle entreprise doit rester assujettie au régime de base de la MSA.

Changement d’activité

Le changement d'activité ne permet pas de changer d’institution, à moins qu’il n’entraîne un changement de compétence professionnelle.

Votre adhésion doit se réaliser auprès de Alliance professionnelle Retraite Agirc-Arrco.

L'adhésion ne peut être maintenue auprès de Alliance professionnelle Retraite Agirc-Arrco.

Vous devez adhérer auprès des institutions désignées au titre de votre nouvelle activité.

Les adhésions de votre prédécesseur doivent être reconduites auprès de la même institution.

Regroupement d’adhésion

Certaines entreprises, groupes d'entreprises ou secteurs professionnels peuvent demander à transférer ou regrouper leurs adhésions auprès de l’institution Alliance professionnelle Retraite Agirc-Arrco, dans des cas non prévus par la réglementation Agirc-Arrco. C’est la « clause de respiration ».

Des formalités simplifiées par le guichet unique

L’ensemble de vos démarches administratives sera effectué auprès de la MSA

Vous n’aurez qu’une seule adresse pour :

- affilier vos salariés,

- déclarer leurs salaires,

- payer les cotisations.

Les taux de cotisation ainsi que la répartition restent inchangés et les droits de retraite complémentaire de vos salariés sont maintenus dans leur intégralité.

Votre demande doit être transmise par courrier à

Groupe AGRICA, Direction Retraite - Département Adhérents-Participants - Service Délégation et Relation Entreprises.

21, rue de la Bienfaisance – 75382 Paris Cedex 08

Si nécessaire, contactez un conseiller AGRICA

ou par mail, via notre formulaire de contact

L’affiliation de vos salariés

Dès leur embauche, tous vos salariés agricoles doivent être affiliés à une caisse de retraite complémentaire.

Qui doit être affilié ?

Vous devez affilier tous les salariés assujettis au régime de base :

- les salariés de la production agricole,

- les salariés d'organismes ou de groupements professionnels agricoles,

- les enseignants et les personnels administratifs des établissements d'Enseignement Agricole Privé,

- les dirigeants d'entreprises considérés comme salariés (PDG, directeurs généraux des sociétés anonymes...),

- les gérants de SARL (gérants minoritaires et égalitaires percevant une rémunération),

- les fonctionnaires mis en disponibilité,

- les apprentis,

- les bénéficiaires d'actions de formation (contrat de retour à l'emploi, contrat de qualification, contrat d'adaptation).

- les retraités reprenant une activité.

Dans le cas où le régime de base du VRP ou du journaliste pigiste est exclusivement MSA, l’affiliation relève de Alliance professionnelle Retraite Agirc-Arrco.

Comment affilier ?

Vous souhaitez affilier vos salariés à l’institution de retraite complémentaire Alliance professionnelle Retraite Agirc-Arrco ?

L’affiliation, tout comme l’adhésion de votre entreprise, est effectuée auprès de la MSA (Mutualité Sociale Agricole) de votre département, guichet unique pour affilier vos salariés, déclarer leurs salaires et payer les cotisations.

Effectuer une Déclaration Préalable à l’Embauche (DPAE) sur le portail officiel des déclarations sociales

À noter

Cette Déclaration Préalable à l’Embauche est obligatoire pour tous les employeurs.

La DPAE permet de communiquer à la MSA les renseignements qui lui sont nécessaires, cotisations, assurance maladie, médecine du travail…

Vos cotisations pour la retraite complémentaire agricole

Prélevées sur les salaires, les cotisations pour la retraite complémentaire sont calculées sur la base d'un taux de cotisation retraite. Elles sont dues à la fois par l'entreprise et par le salarié agricole.

La part salariale et la part patronale sont versées par l'entreprise à la MSA de votre département pour le compte de votre caisse de retraite complémentaire agricole : Alliance professionnelle Retraite Agirc-Arrco.

Calcul des cotisations

Les cotisations pour la retraite complémentaire sont prélevées sur les rémunérations de tous les salariés agricoles cotisant à la Mutualité Sociale Agricole (MSA).

Montant de la cotisation = Assiette de cotisation x Taux de cotisation.

Les cotisations sont calculées sur les éléments de rémunération entrant dans l’assiette des cotisations de Sécurité Sociale.

Sont pris en compte :

- les salaires (salaires bruts) et gains,

- les indemnités de congés payés,

- les autres indemnités, primes et gratifications,

- les avantages en espèce et en nature, à l’exception de ceux exclus de l’assiette des cotisations de Sécurité Sociale (par exemple, les tickets restaurant),

- les sommes perçues directement ou par l’entremise d’un tiers à titre de pourboires.

Ne sont pas pris en compte :

- les frais professionnels (frais de repas, indemnités de panier),

- les abattements pour frais professionnels,

- les prestations familiales,

- les indemnités de licenciement dans la limite d’exonération des cotisations sociales.

L'assiette des cotisations est assise sur :

- l'intégralité du salaire,

- une ou plusieurs tranches de salaire : ces tranches sont fonction du plafond de la Sécurité sociale.

L’employeur et le salarié se partagent la charge des cotisations. Les cotisations sont réparties entre employeur et salarié selon les règles des régimes concernés, des conventions collectives et des accords éventuels.

Une répartition des cotisations dans un sens plus favorable aux salariés peut être demandée par les entreprises.

Aucune modalité de mise en œuvre n'a été définie par l’Agirc-Arrco pour cette démarche. La répartition des cotisations plus favorable aux salariés peut résulter d’une décision unilatérale de l’employeur. Il n’est donc pas nécessaire qu’un accord d’entreprise soit conclu.

Si vous souhaitez modifier vos taux de répartition, informez l’Agirc-Arrco par simple lettre. Aucun justificatif n’est à produire.

A défaut de demandes spécifiques des entreprises, il convient de maintenir l’application des répartitions des taux de cotisations de l’institution Alliance professionnelle Retraite Agirc-Arrco définie par les régimes, les conventions collectives et les accords éventuels.

L’écart entre le taux d’acquisition des points et le taux de cotisation ne génère pas de droits à retraite. Ce surcroît de cotisations permet de préserver l’équilibre financier des régimes de retraite.

Les cotisations AGFF, CET (Contribution exceptionnelle et temporaire) et GMP ont disparu au 31 décembre 2018. Deux nouvelles cotisations sont mises en place à compter du 1er janvier 2019. La contribution d’équilibre général (CEG) qui permet à la fois de compenser les charges résultant des départs à la retraite avant 67 ans et d’honorer les engagements retraite des personnes qui ont cotisé à la GMP.

Une nouvelle CET (Contribution d’équilibre technique) est créée, elle s’applique à tous les salariés dont le salaire est supérieur au plafond de la sécurité sociale.

Déclarer les salaires

Les entreprises sont responsables du règlement des cotisations de retraite, cotiser est obligatoire pour garantir le versement de la retraite complémentaire à ceux qui sont actuellement à la retraite. D'où l'importance pour les entreprises de régler les cotisations dans les délais impartis.

Cas particuliers

En cas de suspension du contrat de travail (congé sabbatique, etc…), les cotisations sont calculées sur un plafond entier. Tout mois entamé génère un plafond mensuel complet.

Pour les salariés dont la durée du travail est inférieure à la durée conventionnelle ou légale (35 heures par semaine), les cotisations sont proratisées sur les limites des tranches 1 et 2 de la façon suivante :

(Plafond de la périodicité de la paie x salaire à temps partiel) / Salaire qui aurait été perçu à temps plein

En fonction des éléments à votre disposition, vous pouvez calculer votre assiette de cotisation de deux façons :

- par rapport à la rémunération théorique à temps complet du salarié :

Assiette de cotisation = (Rémunération. de l'employeur x Plafond mensuel de Sécurité Sociale) / Rémunération théorique à temps complet

- au prorata des rémunérations versées respectivement par chaque employeur :

Assiette de cotisation = (Rémunération. de l'employeur x Plafond mensuel de Sécurité Sociale) / Somme des rémunérations perçues chez les différents employeurs

Les apprentis sont des salariés. Ils doivent être affiliés aux caisses Agirc-Arrco de leur employeur au même titre que tous les autres salariés de l’entreprise.

L’employeur est tenu de déclarer :

- leur embauche (DPAE) en vue de leur affiliation,

- leur salaire annuel, et ce même si aucune cotisation n’est à payer (cas où la totalité des cotisations est prise en charge par l’État).

Le code du travail prévoit une rémunération minimum pour les apprentis. Ce minimum, exprimé en % du SMIC, varie selon plusieurs critères au cours du contrat d’apprentissage, et notamment : l’âge de l’apprenti, l’année du contrat, le niveau de la formation préparée,… Il peut varier de 25% à plus de 100 % du SMIC.

Que le salaire de l’apprenti soit égal ou supérieur au minimum légal, l’assiette de cotisations est toujours égale au minimum, diminué d’une fraction égale à 11 % du SMIC.

Exemple :

Salaire brut de l’apprenti : 52 % du SMIC

Salaire minimum légal : 45 % du SMIC

Assiette des cotisations Arrco : 34 % du SMIC (45% - 11%)

Les salariés qui ont poursuivi des études supérieures ont la possibilité de racheter des points au titre de ces périodes, dans la limite de 3 ans, auprès de chacun du régime complémentaire Agirc-Arrco.

Les personnes intéressées peuvent forfaitairement racheter 70 points par année d’études.

Si la période faisant l’objet du rachat ne correspond pas à une année civile complète, le nombre de points est calculé prorata temporis pour un nombre entier de trimestres.

Dès le premier jour d’arrêt de travail, les cotisations de retraite complémentaire sont dues sur le salaire ou la fraction de salaire maintenue et/ou sur la fraction des indemnités journalières complémentaires de prévoyance correspondant au financement de l’employeur.

Part des indemnités journalières patronales complémentaires de prévoyance financée par l’employeur : se reporter à l'acte mettant en place les garanties de prévoyance.

Dès lors que l'arrêt de travail est supérieur à 60 jours consécutifs, des points de retraite peuvent être attribués à partir du 1er jour d’arrêt de travail.