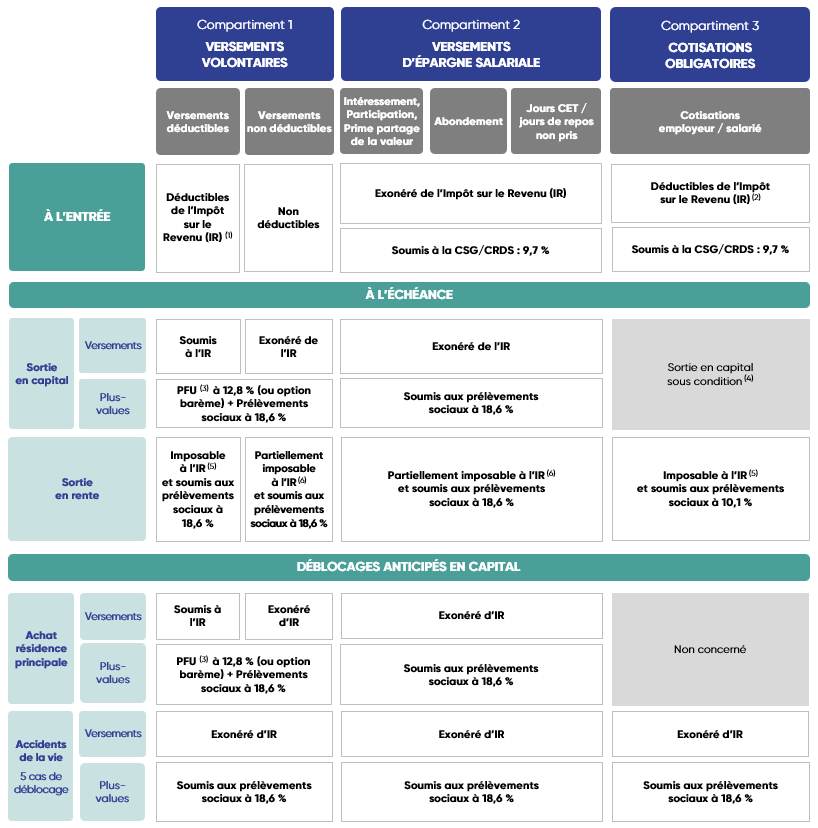

La fiscalité du PER (Plan d’Epargne Retraite) se distingue en fonction du type de versements effectués :

- les versements volontaires

- les versements dits d'épargne salariale

- les versements obligatoires de l’employeur et/ou du salarié

Quelle fiscalité à l’entrée ?

Les versements volontaires ouvrent droits à un avantage fiscal au niveau de l'impôt sur le revenu dans les mêmes limites que celles applicables aux anciens produits.

Pour chaque versement volontaire, l'épargnant a la possibilité de choisir la fiscalité qu'il souhaite, à savoir, obtenir un avantage fiscal à l'entrée ou bien à la sortie de son épargne.

Quant aux versements obligatoires et dits d'épargne salariale, ils sont exonérés d'impôts sur le revenu.

Quelle fiscalité à la sortie ?

La fiscalité à la sortie dépend :

- du type de versements (versements volontaires, versements dits d'épargne salariale ou versements obligatoires)

- du choix de la fiscalité des versements volontaires - compartiment 1 (avantage fiscal à l'entrée ou à la sortie)

- des modalités de sorties sélectionnées (capital/rente)

Pour plus de détails, nous vous invitons à consulter notre tableau récapitulatif sur la fiscalité du PER ci-dessous.

La fiscalité du PER en un coup d’œil

(1) Pour les versements volontaires effectués avant 70 ans. Pour les salariés, le plafond de déductibilité est égal au montant le plus élevé entre 10 % des revenus professionnels imposables de l’année N-1 dans la limite de 8 PASS N-1 ou 10 % du PASS N-1.

(2) Déductible de l’Impôt sur le Revenu dans la limite de 8 % de la rémunération annuelle brute plafonnée à 8 PASS.

(3) Prélèvement forfaitaire unique (PFU)

(4) Si le montant de la rente mensuelle issue de l’épargne acquise est inférieur ou égal à 110 €, avec votre accord, cette épargne vous sera versée sous forme de capital. La part du capital correspondant aux versements est soumise à l’IR (sans abattement de 10 %) ainsi qu’aux prélèvements sociaux (10,1 %). La part correspondant aux plus-values est soumise au prélèvement forfaitaire unique de 31,4 %.

(5) Rente viagère à titre gratuit (RVTG) : imposition au barème de l’Impôt sur le Revenu après abattement de 10 % dans la limite de 4 439 € par foyer fiscal en 2026.

(6) Rentes viagères à titre onéreux (RVTO) : imposition au barème de l’Impôt sur le Revenu pour une fraction du montant imposable en fonction de l’âge.

Lexique :

PASS = Plafond annuel de la Sécurité sociale.