Le prélèvement à la source modifie les modalités de prélèvement de l’impôt mais ne change en rien la fiscalité applicable.

Le prélèvement à la source concerne la quasi-totalité des revenus soumis à l’impôt sur le revenu, exceptés, entre autres, les revenus de capitaux mobiliers et plus-values immobilières.

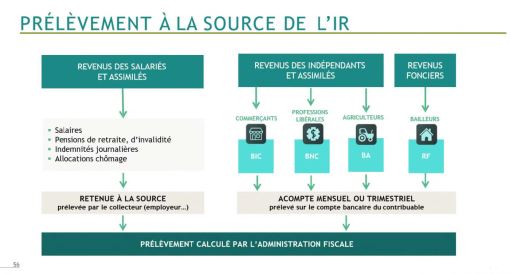

Le montant de l’impôt sera toujours calculé par l’administration fiscale. Celle-ci transmettra chaque mois un taux de prélèvement personnalisé à l’institution de retraite ou à l’entreprise, qui prélèvera alors l’impôt puis le reversera à l’administration fiscale, le mois suivant. Pour les personnes non imposables, rien ne change. Un taux à 0% sera transmis à leur employeur ou institution de retraite.

Choix d’un taux personnalisé ou non personnalisé entre avril et septembre 2018

Depuis avril 2018, le contribuable est invité à choisir son taux de prélèvement dans son espace « Gérer mon prélèvement à la source » à l’issue de sa déclaration de revenus 2017. S’il conserve la déclaration papier, il pourra se positionner à compter de juillet prochain et ce jusqu'au 15 septembre 2018.

Deux possibilités s’offrent à lui :

- le taux de prélèvement personnalisé. Ce taux est calculé en fonction de sa situation familiale, de ses revenus et charges. Il sera réévalué chaque année en septembre à l’aide de la déclaration de revenus de l’année N-1 qui reste obligatoire.

Si, en cours d’année, sa situation familiale évolue, ou si ses revenus varient à la hausse ou à la baisse, il sera possible de faire une demande d’actualisation du taux de prélèvement, sans attendre la déclaration de revenus. L’administration fiscale transmettra un nouveau taux de prélèvement à l’organisme concerné, pour une prise en compte au plus tôt, permettant d’adapter le prélèvement.

- Le taux non personnalisé. Un salarié ne souhaitant pas communiquer son taux personnalisé, pourra demander l’utilisation d’un taux non personnalisé. Si son taux personnalisé est supérieur au taux non personnalisé, il devra verser chaque mois le différentiel directement à l’administration fiscale.

Arrêt du prélèvement de l’impôt dans son format actuel en décembre 2018

En décembre 2018, le prélèvement de l’impôt dans son format actuel (mensualisation, prélèvement à l’échéance) s’arrêtera. Cet arrêt sera opéré automatiquement par l’administration fiscale, sans démarche du contribuable.

Impôt sur le revenu prélevé directement sur le salaire/la pension à compter de janvier 2019

A compter de janvier 2019, l’impôt sur le revenu, comme les cotisations sociales, sera prélevé directement sur le salaire ou la pension de retraite et sera directement lié au montant du revenu versé pour cette période. Le décalage d'un an entre la perception des revenus et le paiement de l'impôt correspondant sera ainsi supprimé. Ce prélèvement ne sera pas libératoire : l'impôt final dû au titre de l'année N sera calculé par l'administration en N+1 et une régularisation aura éventuellement lieu (paiement d'un solde par le contribuable ou restitution par l'administration fiscale en cas de trop-versé).

Imposition des revenus 2018

Au printemps 2019, la déclaration des revenus perçus en 2018 permettra à l’administration fiscale de déterminer le taux de prélèvement applicable à compter de septembre 2019. L’impôt sur les revenus courants (hors revenus exceptionnels) de 2018 sera effacé par le biais d'un crédit d'impôt (Crédit d'Impôt Modernisation du Recouvrement – CIMR).

Pour toute question concernant le prélèvement à la source, vous pouvez contacter l’administration fiscale, qui reste votre interlocuteur privilégié, via le site

Les entreprises (et autres verseurs de revenus imposables comme les institutions de retraite) seront chargés du prélèvement à la source sur les rémunérations et prestations versées, et du reversement à l’administration fiscale des montants ainsi prélevés.

Transmission du taux de prélèvement

À compter de janvier 2019, les entreprises transmettront les montants prélevés à l’administration fiscale par la DSN. En retour, elles recevront via le compte-rendu métier (CRM), le taux de prélèvement à la source qui devra être appliqué le mois suivant, pour chaque salarié.

La mise en conformité des logiciels de paie

Les entreprises qui utilisent un logiciel de paie du marché développé par un éditeur, doivent vérifier que celui-ci est activement engagé dans la préparation de l’entrée en vigueur de la réforme.

En revanche, celles qui utilisent un logiciel de paie développé en interne devront eux-même s’assurer que l’outil est adapté et fonctionnel pour la mise en place du prélèvement à la source.

Les taux de prélèvement applicables en janvier 2019 pourront être récupérés à partir de septembre 2018 (mise en production du service de déclaration fixé le 25 août) et devront l’être au plus tard en décembre 2018. Le 1er reversement des montants prélevés sera effectif à la mi-février 2019.

Pour toute question en tant que collecteur, les informations sont disponibles sur les sites DSN-info.fr et Pasrau.fr, ou sur le portail Net-entreprises.fr. Ces bases de connaissances sont alimentées de questions/réponses sur la mise en œuvre du prélèvement à la source, établies par l’administration fiscale. Vous pouvez également retrouver de nombreuses informations générales sur la mise en place du PAS en consultant le site prelevementalasource.gouv.fr, ou via le guide des entreprises :