Principes de base

Système de retraite en France, calcul de la retraite, réversion, pour comprendre votre retraite le Groupe AGRICA vous aide à y voir plus clair.

- Le système de retraite français est basé sur la répartition. Les cotisations versées par les salariés et les entreprises servent à financer les pensions des retraités.

- Le système de retraite français est solidaire. Les personnes qui se trouvent dans l’incapacité de cotiser du fait d’une maladie ou d’une période de chômage, par exemple, acquièrent des droits à la retraite (sous conditions).

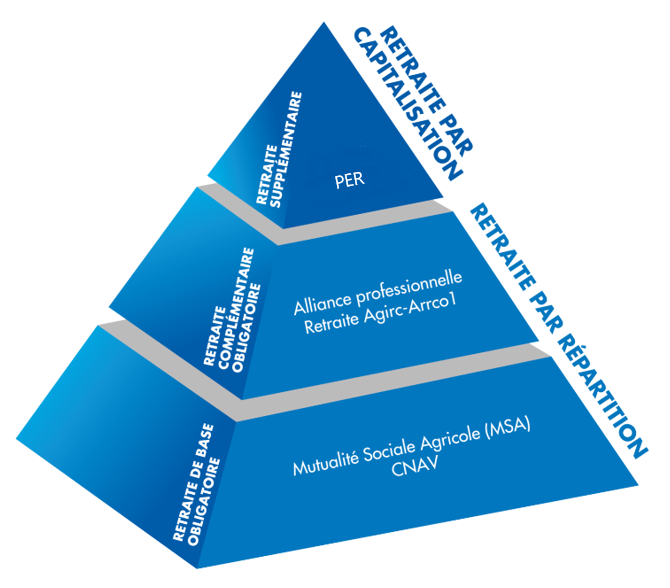

Votre retraite peut comporter jusqu’à trois niveaux. Les deux premiers, retraite de base et retraite complémentaire, sont obligatoires et fonctionnent par répartition. Le troisième constitué par capitalisation, découle d’une décision de votre branche ou de votre entreprise.

S’informer sur la retraite de base

Tout au long de votre carrière de salarié agricole, vous cotisez de façon obligatoire pour vous constituer une retraite de base auprès de la Mutualité Sociale Agricole (ou CNAV pour les personnes relevant du régime général). Ces cotisations sont comptabilisées sous forme de trimestres.

Pour bénéficier de votre retraite complète, il vous faut atteindre un certain âge et justifier d’un nombre de trimestres de cotisations auprès du régime de base.

S’informer sur la retraite complémentaire Agirc-Arrco

Vos cotisations pour la retraite complémentaire obligatoire sont gérées par le Groupe AGRICA, par délégation de l’Agirc-Arrco (Association pour le régime de retraite complémentaire des salariés).

Le système de points

Les cotisations patronales et salariales, versées par l'employeur, donnent droit à des points de retraite complémentaire. Ces points sont comptabilisés sur un compte retraite. Ils dépendent de différents éléments : le niveau des rémunérations, les taux de cotisations appliqués dans les entreprises, la durée de l'activité professionnelle, le prix d'achat d'un point fixé par l’Agirc-Arrco. Il est possible d'acquérir des points jusqu'à la fin de son activité salariée, même si celle-ci se prolonge au-delà de l'âge auquel on peut prétendre au taux plein.

Le calcul de vos cotisations obligatoires

Chaque mois, des cotisations sont prélevées sur votre salaire pour la retraite de base et la retraite complémentaire. Ces cotisations sont calculées à partir d’un taux de cotisation appliqué à votre salaire brut (tranches 1 et 2) et du taux de cotisation applicable à votre entreprise (organisme professionnel agricole ou entreprise de la production agricole).

À noter

Les cotisations sont réparties entre employeur et salarié selon les règles définies dans les textes de base des régimes concernés. Les « tranches 1 et 2 » sont des tranches de salaire fixées en fonction du plafond annuel de la Sécurité sociale. Elles servent de base au calcul des cotisations Agirc-Arrco.

Retrouvez votre espace personnel «Mon Agirc-Arrco» en cliquant ici

Pour en savoir plus :

S’informer sur la retraite supplémentaire

Selon votre secteur professionnel, vous pouvez bénéficier d’un troisième niveau de retraite mis en place par votre branche ou par votre entreprise : la retraite supplémentaire. Elle offre un complément aux retraites par répartition versées par les régimes de base et complémentaires.

Les Plans d'Épargne Retraite (PER) proposés par AGRICA PRÉVOYANCE fonctionnent selon les règles de la capitalisation et renforcent les pensions versées par les régimes de base et complémentaire. Le salarié et l’employeur versent un montant défini de cotisations qui alimente un compte épargne individuel. A tout moment ces cotisations peuvent être complétées par des versements volontaires et le cas échéant, par des versements d'épargne salariale ou temps. Au moment du départ en retraite, l’épargne acquise est transformée en rente garantie à vie et/ou en capital (selon l'origine des versements) qui augmente le montant de votre pension de retraite.

Calcul de la retraite complémentaire Agirc-Arrco

Le montant de votre retraite dépend du nombre de points retraite que vous avez acquis au cours de votre carrière. Ce montant peut être majoré si vous avez des enfants à charge ou si vous avez eu ou élevé au moins trois enfants. Il peut être minoré si vous ne remplissez pas certaines conditions.

Le calcul de la retraite complémentaire Agirc-Arrco

Le montant de votre retraite complémentaire Agirc-Arrco correspond aux points que vous avez obtenus dans les régimes Agirc-Arrco pendant votre carrière, multipliés par leur valeur au moment de votre prise de retraite. Cette valeur est réétudiée tous les ans en novembre.

Des points pour chômage, maladie ou invalidité pourront éventuellement s’y ajouter.

Montant annuel brut = Total des points x valeur du point de retraite

À noter

La valeur du point Agirc-Arrco au 1er novembre 2024 est de 1,4386 €.

Décès d’un proche

En cas de décès d’un salarié ou d’un retraité, une fraction de sa pension de retraite complémentaire Agirc-Arrco est susceptible d’être versée à un ou plusieurs bénéficiaires : le conjoint (la veuve ou le veuf), le cas échéant l’ex-conjoint(e) ou les ex-conjoint(e)s, ainsi que les orphelins des deux parents.

À noter

A la différence de la retraite de base (CNAV/MSA), la pension de réversion de la retraite complémentaire Agirc-Arrco est attribuée sans condition de ressources.

Pension de réversion conjoint

- Avoir été marié avec la personne décédée pour pouvoir bénéficier de la réversion de sa retraite complémentaire Agirc-Arrco.

Le concubinage et le pacs ne donnent pas droit à la pension de réversion.

- Ne pas être remarié : en cas de remariage, la réversion est définitivement supprimée.

- Avoir au moins 55 ans, ou 2 enfants à charge, ou être invalide

Pour les décès intervenus jusqu’au 31 décembre 2018 :

- La pension de réversion Arrco est attribuée aux conjoints survivants et ex-conjoints âgés de 55 ans et plus.

- La pension de réversion Agirc est attribuée aux conjoints survivants et ex-conjoints âgés de 60 ans et plus. Cet âge peut être avancé à 55 ans mais dans ce cas, la pension sera minorée définitivement, sauf si l’intéressé bénéficie de la pension de réversion du régime de base.

La pension de réversion de la retraite complémentaire Agirc-Arrco prend effet à compter du premier jour du mois civil* qui suit le décès, dès lors que les conditions d’attribution requises sont remplies à la date du décès. Si elles ne le sont pas à cette date, la pension de réversion part au premier jour du mois civil qui suit celui où les conditions sont remplies.

La demande doit être déposée dans les douze mois qui suivent le décès ou la date à laquelle les conditions d’attribution sont remplies.

* sauf dans le cas d’un retraité décédé qui percevait une retraite trimestrielle ou annuelle

La pension de réversion est au maximum égale à 60 % de la retraite complémentaire Agirc-Arrco du salarié ou retraité décédé (sans qu’il soit tenu compte du coefficient dit d'anticipation qui a pu la minorer).

Pension de réversion = Total des points du retraité ou du salarié décédé x valeur du point en vigueur x 60 %.

Des règles d’attribution et de partage sont ensuite appliquées en fonction de la situation maritale et dans les cas de pluralité de conjoint(e)/ex-conjoint(e)s.

Simple, pratique et sécurisé, faites une seule demande de réversion en ligne auprès de tous les régimes de retraite concernés.

- Connectez-vous à votre espace client AGRICA ou sur votre compte retraite sécurisé www.info-retraite.fr en vous identifiant avec FranceConnect.

- Une fois connecté, accédez au service Demander ma réversion.

- Vérifiez et renseignez les informations demandées, sans oublier d’ajouter les justificatifs nécessaires au traitement de votre demande, puis validez-la afin qu’elle soit transmise aux régimes de retraite.

- Une fois transmise, suivez l’état d’avancement de votre dossier à tout moment depuis le service de suivi en ligne.

Une question ? Contacter un conseiller AGRICA par mail ou par téléphone au:

Pension de réversion orphelin

Un orphelin des deux parents a droit, sous certaines conditions, à la pension de réversion de la retraite complémentaire si un ou deux de ses parents étaient salariés ou retraités du secteur privé.

- être âgé de moins de 21 ans à la date du décès du dernier parent,

- ou être âgé de moins de 25 ans et à la charge du dernier parent au moment de son décès,

- ou sans condition d’âge pour les enfants reconnus invalides avant 21 ans, quel que soit leur âge au moment du décès.

Cette pension de réversion est supprimée lorsque l’orphelin atteint l’âge de 21 ans ou de 25 ans (voire avant cet âge, s’il n’est plus étudiant, apprenti ou demandeur d’emploi non indemnisé) ou s’il n’est plus invalide ou s'il fait l'objet d'une adoption plénière.

L’orphelin peut bénéficier d’une pension, au titre de chaque parent. La pension est égale à 50 % des droits du parent décédé pour les décès intervenus à compter du 1er janvier 2019.

La demande peut être faite par l'orphelin ou par son représentant légal auprès de la dernière institution de retraite complémentaire de chaque parent, ou à une agence conseil retraite Agirc-Arrco (anciennement CICAS) en téléphonant au :

Si le Groupe AGRICA était la dernière institution de retraite complémentaire d’un des parents, contactez votre conseiller par mail ou en téléphonant au :

A noter : pour les orphelins majeur; la demande peut être faite en ligne sur son espace client AGRICA ou sur son compte retraite sécurisé www.info-retraite.fr; en s'identifiant avec France Connect.