Effectuez maintenant un versement sur votre plan d’épargne retraite (PER) : il complètera votre épargne et sera déductible de votre revenu net imposable 2025.

Votre Plan d'Épargne Retraite s’enrichit régulièrement des cotisations versées par votre employeur et par vous-même. Mais savez-vous que vous pouvez compléter votre épargne en réalisant un versement volontaire (1) ? Vous augmentez ainsi votre revenu à la retraite et vous réduisez le montant de votre impôt sur le revenu.

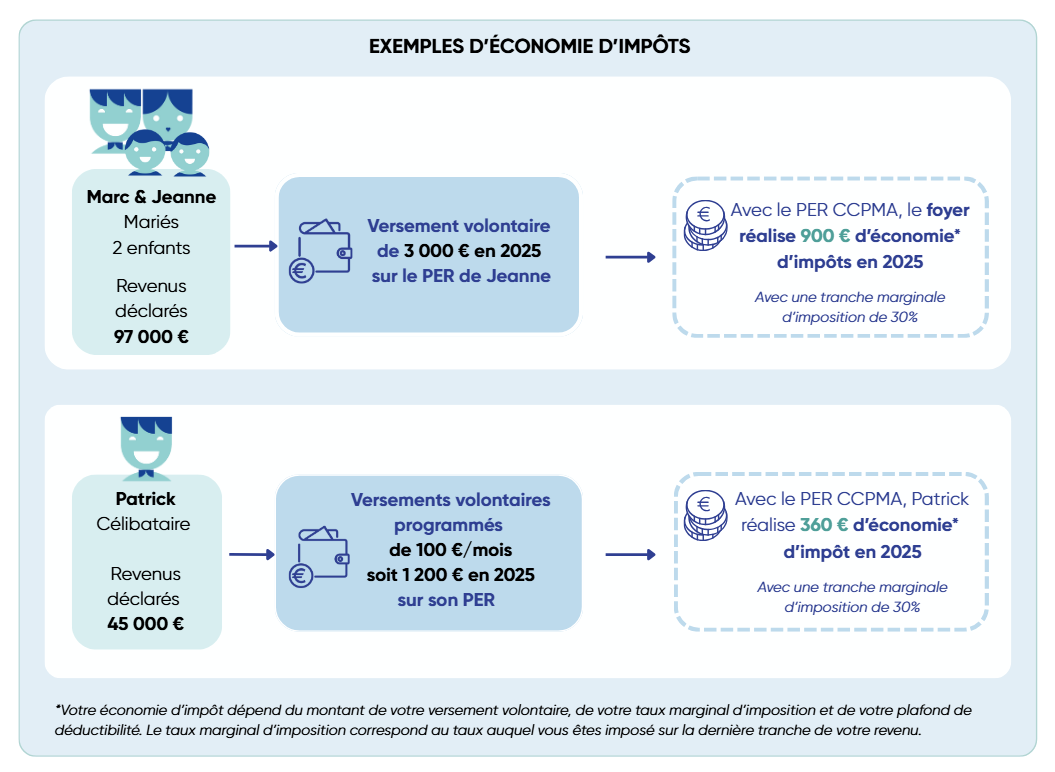

Une fiscalité avantageuse

En réalisant des versements volontaires sur votre PER cette année, vous profitez d'une déduction fiscale sur votre revenu net imposable de 2025 (2). Un dispositif efficace pour constituer votre épargne retraite.

Vous détenez un PER CCPMA(3)

Comment verser ?

Rendez-vous sur votre espace client sécurisé epargnant.per-agricaprevoyance.com

Vous avez jusqu’au 15 décembre 2025 pour réaliser votre versement et être sûr de bénéficier de votre avantage fiscal 2025.

Découvrez ci-dessous notre tutoriel « comment réaliser un versement libre sur votre PER CCPMA ? » :

Vous détenez un PER CPCEA

Comment verser ?

Connectez-vous à votre compte client AGRICA puis choisissez « mon épargne retraite »

Vous avez jusqu’au 31 décembre 2025 pour réaliser votre versement et être sûr de bénéficier de votre avantage fiscal 2025.

Découvrez notre tutoriel « comment réaliser un versement libre sur votre PER CPCEA ? » :

Le saviez-vous ?

Vos versements volontaires peuvent être débloqués sous forme de capital (4) :

- avant votre départ à la retraite, notamment pour l’achat de votre résidence principale ou en cas d’aléas de la vie (chômage, invalidité, décès du conjoint…)

- au moment de votre retraite en totalité ou en plusieurs fois.

À noter

Lors de votre versement, vous avez la possibilité de choisir l’application de l’avantage fiscal au moment de la sortie. En cas d’absence de choix, c’est la déductibilité à l’entrée qui sera appliquée par défaut.

(1) Les versements volontaires sont réservés exclusivement aux salariés présents dans l’entreprise adhérente au PER CPCEA ou PER CCPMA à la date de leur réalisation. Pour un versement libre dès 8 000 € et/ou les versements programmés mensuels supérieurs à 665 €, un contrôle sur l'origine des fonds peut être demandé.

(2) Si vous optez pour la déduction d’impôt au moment du versement, ce versement sera soumis, lors de la liquidation, à l’impôt sur le revenu et les plus-values générées au PFU (prélèvement forfaitaire unique) en cas de sortie en capital. Il sera soumis à l’impôt sur le revenu et les plus-values générées seront soumises aux prélèvements sociaux en cas de sortie en rente.

(3) Dans le cadre du Plan d’Épargne Retraite CCPMA, nous garantissons le montant net investi sur le

fonds euro et nous nous engageons sur le nombre de parts investi en unités de compte et non sur leur valeur.

Les montants investis en unités de compte sont sujets à des fluctuations à la hausse comme à la baisse selon

l’évolution des marchés financiers. Ces variations de valeurs, lorsqu’elles sont à la baisse, peuvent entrainer

une perte de capital intégralement supportée par l’épargnant.

(4) Pour l’achat de la résidence principale, vos versements volontaires seront soumis à l'impôt sur le revenu (si vous aviez opté pour la déduction fiscale lors du versement) et les plus-values générées au PFU (Prélèvement Forfaitaire Unique). Et pour vous aider en cas de coups durs, seules les plus-values générées par vos versements volontaires seront soumises aux prélèvements sociaux.