La Convention Collective Nationale de 1952

Une protection complète pour vos salariés cadres et TAM

Les partenaires sociaux de la Convention Collective Nationale du 2 avril 1952 (CCN de 1952) ont mis en place une protection sociale complémentaire obligatoire au profit de l’ensemble des salariés techniciens, agents de maîtrise et cadres de la production agricole.

Cet accord prévoit des garanties complètes en prévoyance, santé et retraite supplémentaire afin d’assurer à vos salariés une couverture performante et conforme à la réglementation.

AGRICA PRÉVOYANCE a été choisie par les partenaires sociaux pour gérer ce régime depuis plus de 60 ans.

- Qui sont les bénéficiaires ?

L’ensemble de vos salariés techniciens, agents de maîtrise et cadres.

Une couverture complète

Une offre répondant à vos obligations légales et conventionnelles

Une gestion simplifiée et mutualisée avec le régime de base de votre salarié

Des tarifs optimisés, négociés par vos partenaires sociaux

Les garanties incluses dans cette offre

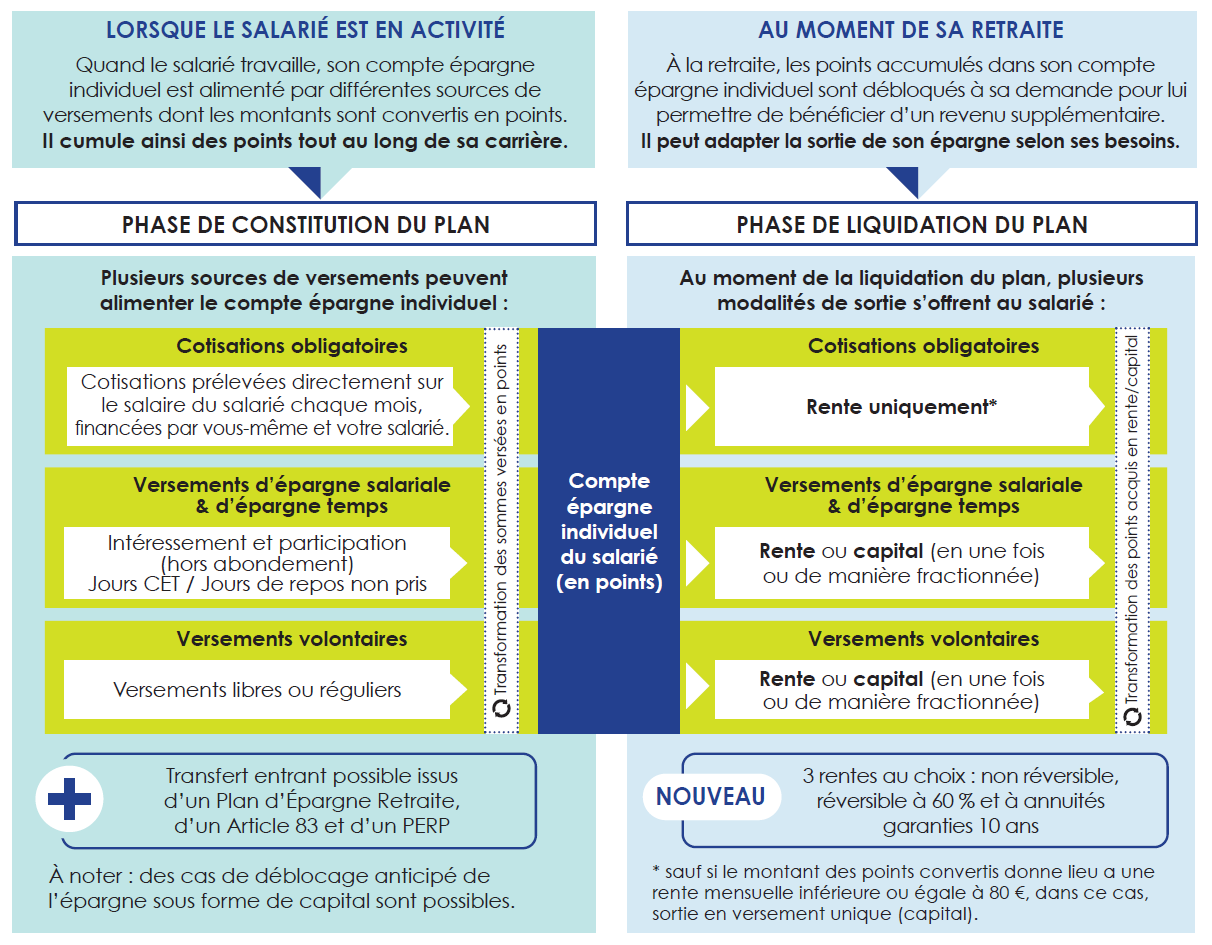

Ce régime permet aux salariés cadres de votre entreprise de bénéficier d'une couverture en prévoyance, santé et retraite supplémentaire.

Nos exemples de remboursements

Vos salariés ont besoin d'un détartrage ou de changer leurs lunettes et souhaitent connaître le montant qui restera à leur charge, consultez nos exemples de remboursements :

Pour 2022

- vous dépendez du régime hors Alsace-Moselle ou Alsace-Moselle, cliquez ci-dessous :

Les exemples s'appliquent uniquement au socle conventionnel prévu par votre accord.

Les services complémentaires inclus dans cette offre

Nous garantissons à vos salariés des tarifs négociés auprès des opticiens partenaires de Carte Blanche et un service de géolocalisation.

Nous accompagnons vos salariés en cas d’hospitalisation ou d’immobilisation suite à une maladie ou à un accident.

Nous versons des aides aux salariés en cas de coups durs, notamment liés au décès, aux accidents.

Elles nous font déjà confiance

Accédez à votre offre

La CCN de 1952 des cadres et TAM

L'Accord National Prévoyance des non cadres

L'Accord National Santé des non cadres

L'Accord National Retraite supplémentaire des non cadres

Complétez cette offre

Vous souhaitez améliorer votre couverture, découvrez nos offres.

En savoir plus, contactez-nous.

L'espace privé pour des démarches simplifiées

Pour votre entreprise

- Consulter votre compte à tout moment

- Effectuer vos formalités simplement

- Suivre en temps réel vos demandes

Pour vos salariés

- Effectuer le suivi de leur demande de remboursement

- Géolocaliser les Opticiens partenaires du réseau

- Suivre le règlement des prestations