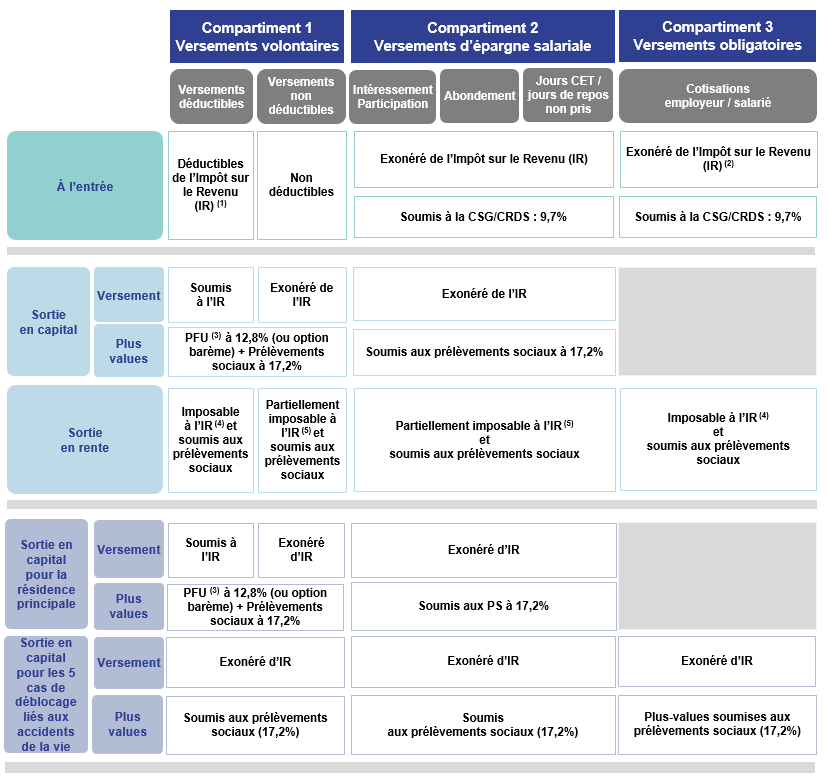

La fiscalité du PER (Plan d’Epargne Retraite) se distingue en fonction du type de versements effectués :

- les versements volontaires

- les versements dits d'épargne salariale

- les versements obligatoires de l’employeur et/ou du salarié

Quelle fiscalité à l’entrée ?

Les versements volontaires ouvrent droits à un avantage fiscal au niveau de l'impôt sur le revenu dans les mêmes limites que celles applicables aux anciens produits.

Pour chaque versement volontaire, l'épargnant a la possibilité de choisir la fiscalité qu'il souhaite, à savoir, obtenir un avantage fiscal à l'entrée ou bien à la sortie de son épargne.

Quant aux versements obligatoires et dits d'épargne salariale, ils sont exonérés d'impôts sur le revenu.

Quelle fiscalité à la sortie ?

La fiscalité à la sortie dépend :

- du type de versements (versements volontaires, versements dits d'épargne salariale ou versements obligatoires)

- du choix de la fiscalité des versements volontaires - compartiment 1 (avantage fiscal à l'entrée ou à la sortie)

- des modalités de sorties sélectionnées (capital/rente)

Pour plus de détails, nous vous invitons à consulter notre tableau récapitulatif sur la fiscalité du PER ci-dessous.

La fiscalité du PER en un coup d’œil

(1) Plafond de déductibilité fixé au montant le plus élevé entre 10 % des revenus professionnels imposables dans la limite de 8 PASS ou 10% su PASS.

(2) Exonéré d'impôt sur le revenu dans la limite de 8 % de la rémunération annuelle brute plafonnée à 8 PASS (réduite du montant de l'abondement employeur sur le PERECO et de la valorisation des jours de repos ou jours CET transférés sur le PERO et/ou PERECO, dans la limite de 10 jours par an).

(3) Prélèvement Forfaitaire Unique.

(4) Rente viagère à titre gratuit (RVTG) : imposition au barème de l’Impôt sur le Revenu après abattement de 10 % dans la limite de 4 399 € par foyer fiscal en 2025.

(5) Rentes viagères à titre onéreux (RVTO) : imposition au barème de l’Impôt sur le Revenu pour une fraction du montant imposable en fonction de l’âge.

Lexique :

PASS = Plafond annuel de la Sécurité sociale.